В вопросе разобрался корреспондент медиапортала Сaravan.kz.

За последние 10 лет жилищный фонд в стране вырос почти на четверть, до 419 млн м2 в 2023 году. Ежегодно площадь жилья растет в среднем на 2%. А общая площадь нового жилья достигла исторического максимума в 17 млн м2. Но этого нам не хватает, считает управляющий партнер консалтинговой компании Dasco Consulting Group Дармен САДВАКАСОВ, который представил свой обзор на круглом столе, организованном BI Finance в Алматы.

По прогнозам, к 2030 году численность населения страны увеличится на 1,6 млн человек. В мегаполисах будет проживать 6,1 млн человек. В городах – 7,8 млн, в селах – 7,7 млн человек, считает он.

К 2030 году население столицы может вырасти на 460 тысяч человек, Алматы – на 496 тыс., Шымкента – на 217 тыс. В результате в мегаполисах будут проживать 28% казахстанцев.

Обеспеченность жильем в Казахстане ежегодно увеличивается, но все еще отстает от мировых стандартов.

По итогам 2023 года обеспеченность жильем в стране составила 23,9 м² на одного проживающего, но в мегаполисах показатели выше. Для нас это кажется высоким показателем. Но с точки зрения стандартов ООН на каждого человека должно быть не менее 30 м2 жилья. Поэтому мы серьезно отстаем от многих стран мира.

{kind=link}

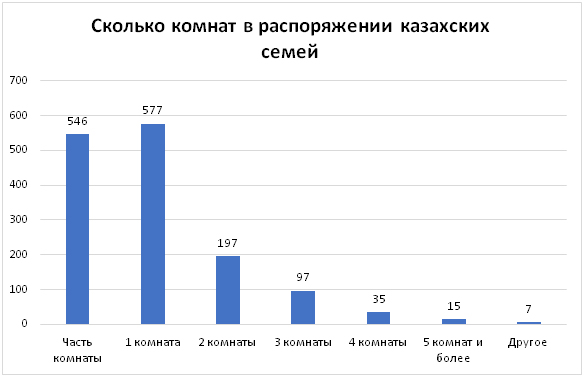

Из 1,5 млн домашних хозяйств, состоящих из 5 лиц и более, 37% занимают только часть комнаты, 39% проживают в одной комнате. Некомфортные жилищные условия оказывают негативное влияние на все аспекты жизни семьи, препятствуя их благополучию и развитию. Отсутствует пространство для создания подходящей среды для работы, учебы и отдыха членов семьи.

{kind=link}

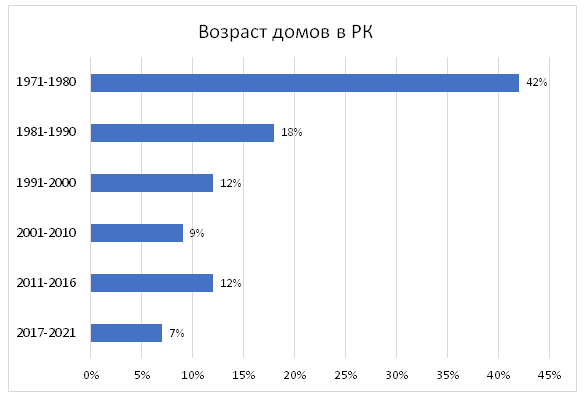

Более половины индивидуальных и многоквартирных жилых домов (1,4 млн ед.) были построены более 30 лет назад. В таком жилье проживает 60% домашних хозяйств. Почти половина устаревшего жилого фонда расположена в южных регионах (38%) и мегаполисах страны (8%). Старые жилые дома могут испытывать проблемы с инфраструктурой, энергоэффективностью и безопасностью. Улучшение жилищных условий населения имеет важное значения для роста качества жизни.

Иначе говоря, если задаться целью сделать всех казахстанцев счастливыми обладателями своего угла, то рынок строительства должен стать самым сильным локомотивом, который потянет экономику Казахстана просто ввысь. Но это не получится.

Все проблемы земные. Все упирается в деньги: 46% занятых являются «работающими бедными». Три миллиона казахстанцев получают зарплату до 140 тысяч тенге в месяц. Это означает, что их доходов хватает впритык на текущие нужды: еду, одежду, жилье. И всё! Никаких накоплений и инвестиций в будущее у них нет и быть не может.

И понятно, что большая часть бедных проживает в южных регионах: в Алматинской, Жамбылской, Туркестанской, Кызылординской областях и в Шымкенте.

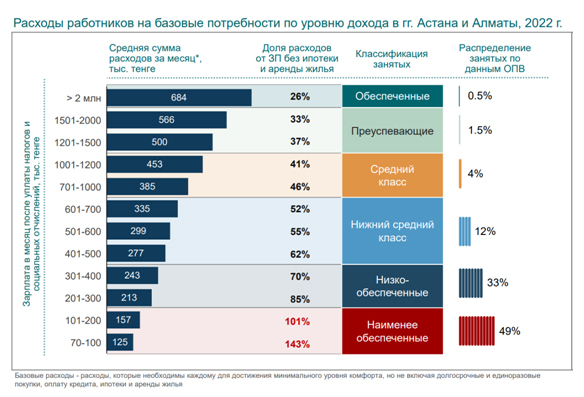

Дальше - интереснее. Эксперты консалтинговой компании Dasco Consulting Group разделили все трудоспособное население страны на социальные классы: бедные, средние и богатые. Но не из минимальных потребностей, как это делает министерство труда и бюро национальной статистики, а исходя из обязательных трат нормального казахстанца. И вот что вышло.

{kind=link}

У половины из 9 млн 260 тысяч работающих казахстанцев (49%, или 4,5 млн человек) расходы от заработной платы (без ипотеки и аренды жилья) больше, чем доходы. Это те, кто зарабатывает меньше 200 тысяч тенге в месяц. Как так получилось, пока неизвестно. Можно предположить, что им помогают более удачливые родственники или они постоянно перекредитуются у банков и микрофинансовых организаций.

33% жителей страны (3 млн человек!) – низкообеспеченные. Они могут позволить себе расходы на уровне 200-400 тысяч тенге. С этого момента люди уже могут начать откладывать. Например, у тех, кто зарабатывает от 200 до 300 тысяч тенге, доля постоянных расходов от зарплаты составляет уже 85%.

Зарплата в 400-700 тысяч тенге – эта категория казахстанцев определена исследователями как «нижний средний класс». Их текущие расходы - уже почти половина от доходов. И их всего 14% от работающих.

По-настоящему средний класс начинается от зарплаты в 700 тысяч до 1,2 млн тенге. Но таких всего 4% от всех работающих (370 тысяч человек из 9 млн). С этого уровня считают исследователи, человек может взять ипотеку без снижения качества жизни.

В Казахстане дешёвое жильё: почему жители страны этого не ощущают

Еще 3% - 280 тысяч человек – могут считаться преуспевающими и обеспеченными. Они получают на руки от 1,2 млн тенге и выше. Эти на жизнь тратят от силы треть своих доходов и могут вкладывать деньги в инвестиции.

В этой раскладке сидят ответы на множество вопросов. Например, почему мегаполисы – Алматы, Астана и Шымкент – растут так быстро? Почему люди бегут из села? Почему так трудно обеспечить всех нормальным жильем? Почему так медленно растет фондовый рынок и совсем не выстреливают народные IPO? Почему средний возраст автомобиля в Казахстане больше 10 лет? Почему такой большой теневой рынок в стране? Почему так много казахстанцев закредитованно в банках и МФО? И просто почему общество недовольно своим положением?

Примерно о том же говорил и главный экономист центра прикладных исследований «Талап» Рахим ОШАКБАЕВ. Но с точки зрения рынка.

Жилой фонд в Казахстане постоянно растет. За последние 5 лет объем ввода жилья вырос на 30%. Построено 78,5 млн м2, из которых ИЖС - 42%. Но обеспеченность жильем почти не растет.

{kind=link}

Красный график показывает, сколько квадратных метров есть у среднего казахстанца. За пять лет он вырос до 20,9 м2. Понятно, что это средняя температура по больнице. Но если сравнить со стандартом ООН – 30 м2 на человека, сразу понятно, что у нас не все нормально.

Почему? Тоже понятно. Потому что доходы казахстанцев не позволяют.

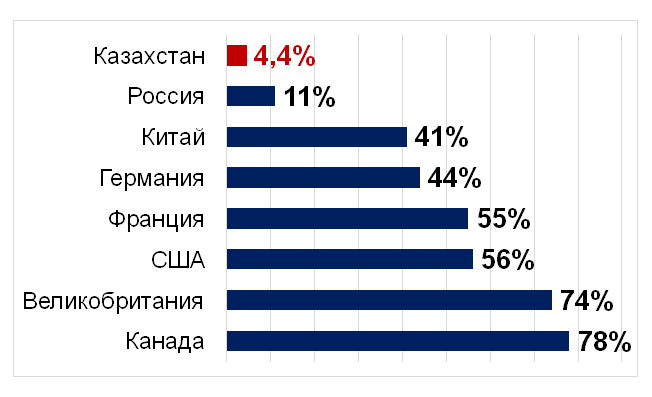

Самый доступный способ получить свое жилье – ипотека. Но условия кредитования таковы, что не все могут получить такой кредит. Поэтому она и не развивается.

Доля ипотечного кредитования к ВВП Казахстана в %

{kind=link}

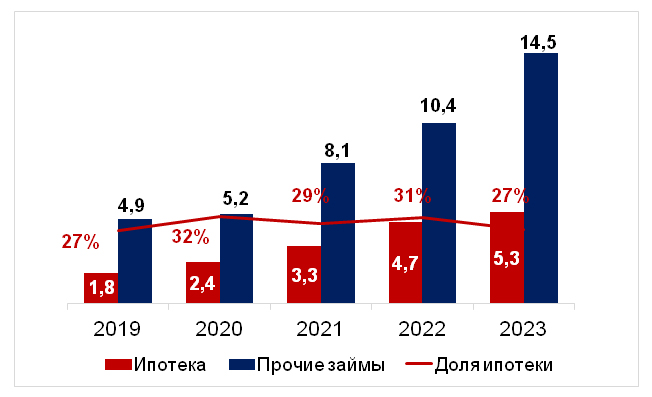

В структуре займов ипотека также остается на низком уровне – всего 27 %.

Кредитование физических лиц, трлн тенге

{kind=link}

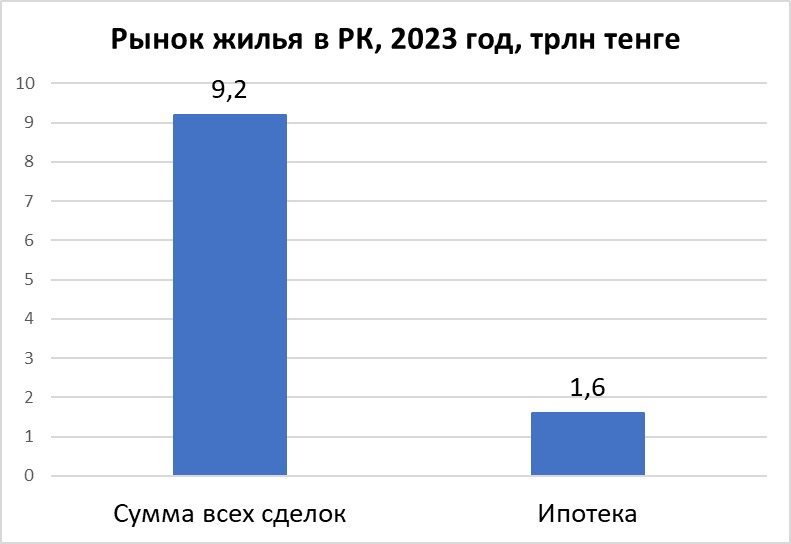

Доля ипотеки в общем объеме сделок купли-продажи, по оценкам, тоже составляет всего 17%.

{kind=link}

Но когда доступ к деньгам открывается, то это влияет на весь рынок.

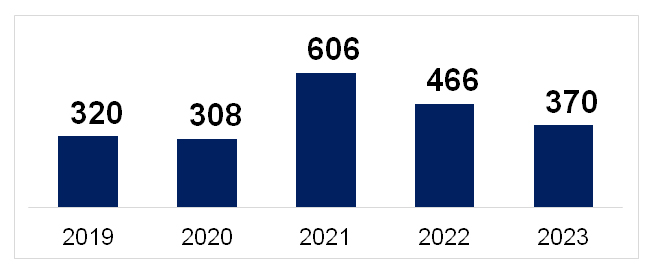

Количество сделок купли-продажи, тыс. сделок

{kind=link}

Видно, что в 2021 году рынок просто взорвался – было заключено 606 тысяч сделок. Все потому, что людям дали возможность снимать часть накоплений в пенсионном фонде.

При текущей базовой ставке 14,75% рыночная ипотека недоступна для большинства казахстанцев, считает Рахим Ошакбаев. Ставка превышает 17%. Иначе говоря, берешь одну квартиру, отдаешь три.

Расчет примерно такой:

|

Стоимость квартиры |

20 млн тенге |

|

Первоначальный взнос |

20% |

|

Срок займа |

25 лет |

|

ГЭСВ |

17,2% |

|

Ежемесячный платеж |

232,5 тыс. тенге |

|

Выплаты за весь период |

69,7 млн тенге |

Поэтому неудивительно, что более 88% ипотеки выдается с господдержкой. Это программы Отбасы банка прежде всего. Без этого рынок жилья в стране просто встанет.