Большинство экспертов финрынка (75%) считают более вероятным исходом предстоящего 29 ноября заседания НБРК сохранение ставки на отметке 14,25%. Оставшаяся часть (25%) допускает снижение до 14,0%. В ситуации разобрался корреспондент медиапортала Caravan.kz.

С ускорением показателя индекса потребительских цен (ИПЦ) восприятие будущей инфляции ухудшилось. Средняя оценка ожидаемой через год инфляции выросла до 8,4% с 8,1% в октябре.

На этом фоне двухзначное значение базовой ставки сохранится на горизонте следующих 12 месяцев и может составить 13% (сегодня — 14,25%).

Таким образом, реальная процентная ставка в экономике через год может составить 4,5% против 5,75% сегодня.

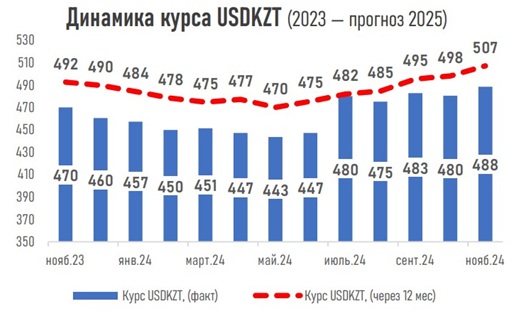

Снижение реальной ставки, пересмотр вниз цен на нефть, продолжающийся рост импорта (реализация инфраструктурных проектов), крупные выплаты по внешнему долгу (в 2025 году предстоят погашения по еврооблигациям минфина на 2,5 млрд долларов) могут оказать давление на курс нацвалюты: через год пара USD/KZT может вырасти до 507,1 (+3,1% к текущему).

Однако в течение ноября возможно укрепление тенге до 487,1 за доллар. В основном на фоне прохождения квартального налогового периода и повышенных объёмов продаж инвалюты из Нацфонда (примерно 1,5 млрд долларов в ноябре).

Через год стоимость барреля Brent прогнозируется на отметке в 77,4 долларов (месяцем ранее — 78,9 долларов) на фоне ожиданий увеличения предложения сырья со стороны США и ОПЕК+, негативного влияния высоких ставок в мировой экономике на нефтяной спрос.

Более низкие цены на энергоресурсы, высокие процентные ставки и инфляция, потенциальное ухудшение торговых отношений между крупными экономиками мира могут негативно отразиться на росте экономики РК: прогноз по росту ВВП через год ухудшился до 4,3 с 4,4% ранее (4% за 9 месяцев 2024 года).

АЭС

В Казахстане официально объявили название первой атомной электростанции

Налоговый кодекс РК 2026

Минэкономики сообщило, когда и на сколько повысятся цены в Казахстане в 2026 году

Убийство Яны Легкодимовой

Обвиняемые по делу Яны Легкодимовой получили пожизненный срок

Алматы

В Алматы проверяют бани и сауны в рамках мер по снижению загрязнения воздуха

МРП 2026

МРП, минимальная зарплата и пенсия в 2026 году: что изменится

Землетрясение

Землетрясения могут привести Казахстан к нехватке воды

Бокс

Тайсон решил провести бой в Африке в 59 лет

Футбол

Прямая трансляция плей-офф Лиги конференций Бранн - Астана

Астана

В столице в День Независимости родилось 18 детей

Азербайджан

Президент Казахстана принял участие в VII Консультативной встрече глав государств Центральной Азии

Шымкент

Казахстанская авиакомпания запустила прямой рейс из Шымкента в Тбилиси

Иран

Президенты осмотрели выставку найденных в архивах Ирана древних рукописей, содержащих сведения по истории Казахстана

Война

Песков отреагировал на предложение Зеленского провести переговоры с Путиным в Казахстане

Нефть

Это удар не только по нефти: что атака украинских беспилотников на КТК значит для Казахстана

Закон

Токаев подписал Закон по вопросам культуры, образования и семьи

Туризм

Алматы за 9 месяцев посетили 1,8 млн туристов

Медицина

Медицинские учреждения нарушали правила вакцинации и лицензирования в области Жетысу