Это следует из отчета Агентства по регулированию и развитию финансового рынка (АФР РК) «О состоянии банковского сектора Казахстана на 1 октября 2024 года». В ситуации разобрался корреспондент медиапортала Caravan.kz.

Активы банковского сектора на 1 октября 2024 года составили 58,1 трлн тенге. За сентябрь они увеличились на 0,5 %, или 268 млрд тенге. С начала 2024 года активы банков выросли уже на 13,0 %, или 6,7 трлн тенге. Преимущественно за счет роста средств банков на корреспондентских счетах и вкладов в Нацбанке.

Высоколиквидные активы банков второго уровня составили 17,7 трлн тенге. Это почти треть — 30,4 % — от всех активов, что позволяет банкам обслуживать свои обязательства в полном объеме.

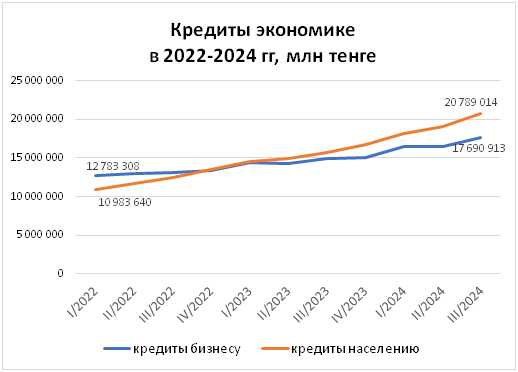

Кредиты экономике, выданные банками второго уровня, за сентябрь 2024 года увеличились на 1,2 %, до 31,5 трлн тенге (с начала 2024 года рост на 12,9 %). В структуре кредитов экономике по итогам сентября 2024 года кредиты в национальной валюте увеличились на 1,1 %, до 28,8 трлн тенге, валютные кредиты увеличились на 2,4 %, до 2,7 трлн тенге.

Однако пока только закрепляется тенденция роста кредитования населения в ущерб кредитованию бизнеса. При этом растут ставки по кредитам: в сентябре 2024 года средневзвешенная ставка вознаграждения по кредитам, выданным населению в тенге, выросла до 20,1 % (в августе 2024 года – 19,0 %) в основном за счет увеличения ставок по потребительским займам с 19,7 % до 20,6 %.

Кредиты населению составили 19,5 трлн тенге. За год эта сумма выросла сразу на 16,6 %. В структуре розничного портфеля банков потребительские займы увеличились на 1,6 %, до 12,9 трлн тенге.

Ипотечный портфель банков по итогам 2024 года вырос сразу до 5,8 трлн тенге. При этом выдача новых ипотечных займов за 9 месяцев 2024 года составила порядка 1,4 трлн тенге. Это на 17 % больше по сравнению с этой же датой 2023 года.

В ипотеке продолжается рост рыночного кредитования, то есть без участия государства. С начала года на рыночных условиях выдано ипотечных кредитов на 498,2 млрд тенге. Это на 42,5 % больше по сравнению с аналогичным периодом 2023 года. При этом на льготных условиях было выдано ипотечных займов на 875,8 млрд тенге.

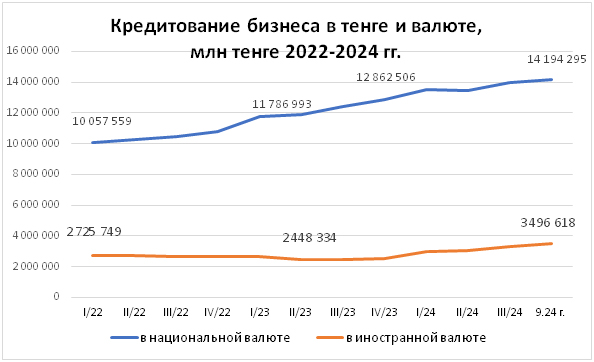

Кредиты бизнесу составили 12,1 трлн тенге. Рост с начала 2024 года – на 830 млрд тенге в основном за счет увеличения займов, выданных на приобретение оборотных средств на (4,5 трлн тенге) и на инвестиции (3,1 трлн тенге). При этом кредиты крупному бизнесу в сентябре 2024 года снизились на 0,5 %, до 4,1 трлн тенге, из-за досрочного погашения крупными заемщиками в сфере телекоммуникаций, сухопутного транспорта и снабжения электроэнергией.

Одновременно растет доля кредитов, выданных в валюте. Пока незначительно, но рост уверенный. Это означает, что бизнес постепенно учится просчитывать валютные риски.

В рознице происходит обратное — доля кредитов в валюте быстро падает. На конец сентября доля валютных кредитов упала до 0,01 %.

Займы МСБ увеличились до 5,9 трлн тенге в основном за счет кредитования предприятий, занимающихся производством продуктов питания, розничной торговлей, строительством.

Стал виден рост кредитования индивидуальных предпринимателей: им выдано кредитов на 2,1 трлн тенге. Рост с начала года — на 34,2 %. Это связано с ростом займов, выданных ИП, работающим в сфере розничной торговли и предоставления услуг по проживанию и питанию.

По итогам сентября средневзвешенная ставка вознаграждения по кредитам увеличилась до 20 % (в августе 2024 года – 19,6 %). В основном за счет увеличения ставок ИП – с 28,8 % до 31,8 %. Ставки по кредитам субъектам МСБ — 18,2% и крупного бизнеса — 16,9%.

Качество ссудного портфеля банков остается на высоком уровне. Доля кредитов с просроченной задолженностью свыше 90 дней (NLP90+) в общем объеме кредитного портфеля составила 3,2 %, или 1,0 трлн тенге.

Доля займов NPL90+ по кредитам населения составила 3,9 %, по кредитам бизнеса – 2,3 %.

Депозиты резидентов составили 36,7 трлн тенге. В основном за счет роста тенговых депозитов до 28,9 трлн тенге. Валютные депозиты увеличились до 7,9 млрд тенге.

Уровень долларизации депозитов продолжает снижаться: на 1 октября он составил 21,4 %.

Ставка вознаграждения по срочным депозитам в тенге увеличилась в сентябре до 13,2 % с 13,1 % в августе 2024 года. По депозитам физических лиц – снизилась до 13,4 % с 13,5 % в августе 2024 года.

Собственный капитал банков в сентябре 2024 года увеличился на 2,6 %, до 8,3 трлн тенге (с начала 2024 года рост на 20,3 %, или 1,4 трлн тенге) в основном за счет увеличения нераспределенной чистой прибыли и резервов переоценки стоимости ценных бумаг, учитываемых по справедливой стоимости.

За январь-сентябрь 2024 года чистая прибыль банков составила 1,9 трлн тенге, что на 17,3 % больше по сравнению с соответствующим периодом 2023 года.